「自己資金ゼロで家が買えるって本当?」

そう思った方も多いのではないでしょうか。

結論から言うと、自己資金ゼロで購入できるケースはあります。

ただし、「完全に一切の現金が不要」という意味ではなく、一時的に現金が必要な場面があることも事実です。

本記事では、自己資金ゼロ購入のリアルを、メリット・デメリットの両面から解説します。

自己資金ゼロでも家は買えるの?

自己資金ゼロと聞くと、

「手持ちの貯金がなくても家が買える」

という印象を持ちますよね。

実際には、まったくのゼロは難しいのが現実です。

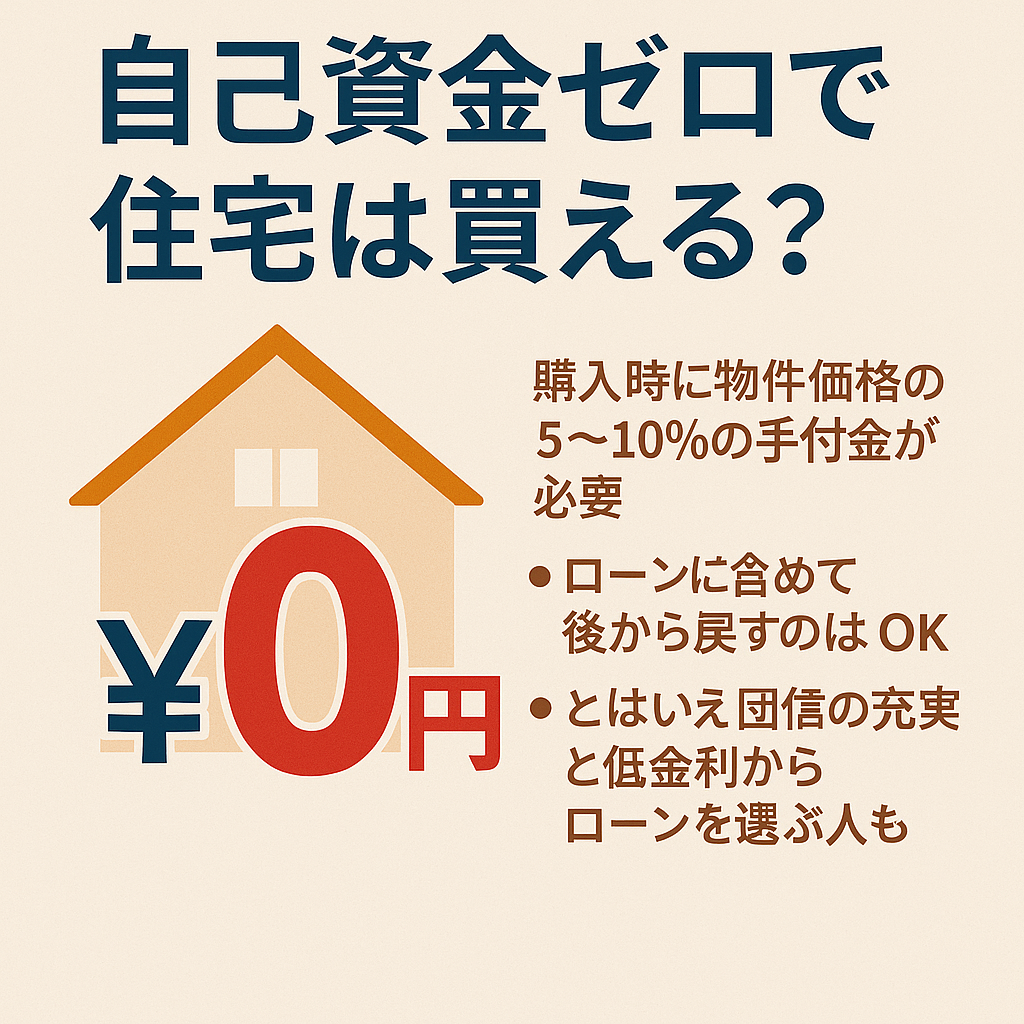

✔️ 物件購入時に必要なお金

- 手付金(物件価格の5〜10%が一般的)

- 仲介手数料(約3%+6万円+税)

- 登記費用

- ローン事務手数料、保証料

- 火災保険料

一部の費用は住宅ローンに含めることも可能ですが、契約時に現金で支払う手付金は原則として必要です。

自己資金を入れないメリットとは?

実は、あえて自己資金を入れずにフルローンで組む人も増えています。

主な理由は以下のとおりです。

🔸 現金を手元に残せる

将来の生活費や教育資金、リフォーム費用などに備えられます。

🔸 住宅ローン控除の恩恵を最大化

借入額が大きいほど、住宅ローン控除の還付額も大きくなります。

🔸 団信の保障がある

万が一のとき、ローン残債が免除される団体信用生命保険付きなので、生命保険代わりにもなります。

🔸 金利が低いうちに長期ローンを組む

2025年時点では金利上昇の兆しがあるものの、依然として低水準。

「借りられるときに、低金利で借りる」ことも選択肢のひとつです。

自己資金ゼロの注意点とリスク

一方で、フルローンにはリスクもあります。

❗ 審査が厳しくなる

自己資金が少ないほど、金融機関の審査はシビアになります。

収入や返済比率、勤務先などもしっかり見られます。

❗ 金利優遇が受けられない可能性

フルローンだと、金利優遇条件を満たせないケースも。

❗ 返済総額が大きくなる

ローン金額が増える分、利息負担も増加します。

❗ 万が一の売却時に残債が残ることも

頭金を入れていないと、売却時にローンが完済できないリスクも。

一括で買える人でもローンを組む理由

「現金一括で払えるけど、あえてローンにする」という人も実際にいます。

その理由は以下のようなものです。

- 資産運用や事業に現金を回したい

- 団信で保険を代替したい

- 万が一のとき家族に資産を残したい

- 住宅ローン控除を最大限活用したい

**住宅ローンは“活用する時代”**とも言えます。

迷ったらプロに相談しよう

「自己資金をどれくらい入れるべきか分からない」

「どこの銀行を選べば通りやすいの?」

そんな方は、住宅ローンのプロに無料相談できるサービスの活用が安心です。

※事前審査・金利比較・プロのサポート付き

まとめ|自己資金ゼロ=現金不要ではない

自己資金ゼロでも家は買えるかもしれませんが、「まったくのゼロ」で完結することは少ないのが実情です。

ただし、戦略的に自己資金を温存し、ローンを上手に活用する選択肢もアリです。

メリット・デメリットを踏まえ、あなたに合った資金計画を立てましょう。

コメント