はじめに

「子どもと2人で暮らすために家を買いたい」

「家賃がもったいない。でもローンが組めるのか不安…」

そんなふうに悩んでいるシングルマザーの方は少なくありません。

実は、シングルマザーの方でも

住宅ローンを組んで家を購入することは可能です。

ただし、審査では一般的なケースよりも

重視されるポイントや注意点があるため、

あらかじめ知っておくことで準備しやすくなります。

この記事では、

- シングルマザーでもローンが組める理由

- 審査で見られるポイントとその対策

- 万が一に備える団信や親子リレーローンの活用法

を、スマホでも読みやすく解説していきます。

シングルマザーでも住宅ローンを組める理由とは?

結論から言えば、

収入が安定していれば住宅ローン審査に通る可能性は十分にあります。

特に以下のような条件を満たしている場合、

金融機関からも前向きに評価されやすくなります。

✅ 審査に通りやすいシングルマザーの特徴

- 正社員として安定勤務している

- 勤続年数が1年以上(2年以上ならより安心)

- 月収が20万円以上で毎月の支出に無理がない

- 養育費や手当が補助としてある(メイン収入としては評価されにくい)

- 借入(車・カード・スマホ分割など)の残債が少ない or なし

審査で重視されるポイントとその対策

住宅ローンの審査で見られるのは、

返済能力、信用情報、生活の安定性などです。

以下のポイントを押さえておけば、

「通る」可能性がグッと高まります。

🔸 ① 年収と返済比率のバランスを見直す

金融機関は「返済比率」という指標で見ています。

年収に対する年間返済額の割合が

30〜35%以内に収まるかが目安です。

例)年収300万円 → 年間返済額は90〜105万円

→ 月々の返済額:約7.5〜8.7万円以内

無理のない計画かどうかが重要です。

🔸 ② 他の借入をなるべく整理する

- クレジットカードのキャッシング枠

- 車やスマホのローン

- リボ払いの残高

こういった情報はすべて信用情報に記録されているため、

審査前に整理しておくのがベストです。

🔸 ③ 少しでも頭金があると有利

最近は「フルローン」も可能ですが、

頭金があることで

- 借入額が減る

- 金融機関からの評価が上がる

など、有利に働くケースもあります。

無理のない範囲で頭金を用意しておくのも手です。

🔸 ④ 養育費や手当は評価されにくい

児童手当や養育費は生活費としては有効ですが、

金融機関の審査上、安定収入とみなされにくい傾向があります。

そのため、**あくまで“ご自身の本業収入”**で

審査に通る前提で準備することが大切です。

親子リレーローンという選択肢もある

「単独での審査は厳しい」と感じた場合、

親子リレーローンという方法も選択肢のひとつです。

🔹 親子リレーローンとは?

親(または子)と返済をリレー形式で引き継ぐローンのことです。

- 返済期間を長く取れる

- 合算収入として見られることもある

これにより、

単独では通らなかった審査が通る可能性もあります。

✅ メリット

- 月々の返済額が抑えられる

- 将来的に家を相続することが前提の方におすすめ

- 年収合算で評価される可能性もある

⚠️ 注意点

- 親が保証人になるなど、家族間での合意が必須

- 相続や住み替えを検討している場合は将来的な影響にも注意

🔸リレーローン以外でも“親の存在”が評価されることも

親子リレーローンを組まなくても、

銀行によっては親の状況がプラスに働くこともあります。

以下のようなケースです。

- 親が購入予定物件の近くに住んでいる(子育て環境の安定性)

- 親が金融資産を保有しており、支援が見込める

- 将来的な資産継承を想定した購入である

審査時にこのような状況が説明できれば、

生活の安定性や将来性の面で評価がプラスになることもあります。

どこに相談すればいい?【PR】

「銀行に相談するのはちょっと怖い…」

「まずは自分が通る可能性を知っておきたい」

そんなときに便利なのが、

中立の立場でアドバイスをしてくれる専門サービスです。

🔸モゲチェック(PR)

- あなたの条件に合う住宅ローンを、自動で一括比較

- シングルマザーなどの属性にも詳しいプロが対応

- 完全無料・オンライン完結

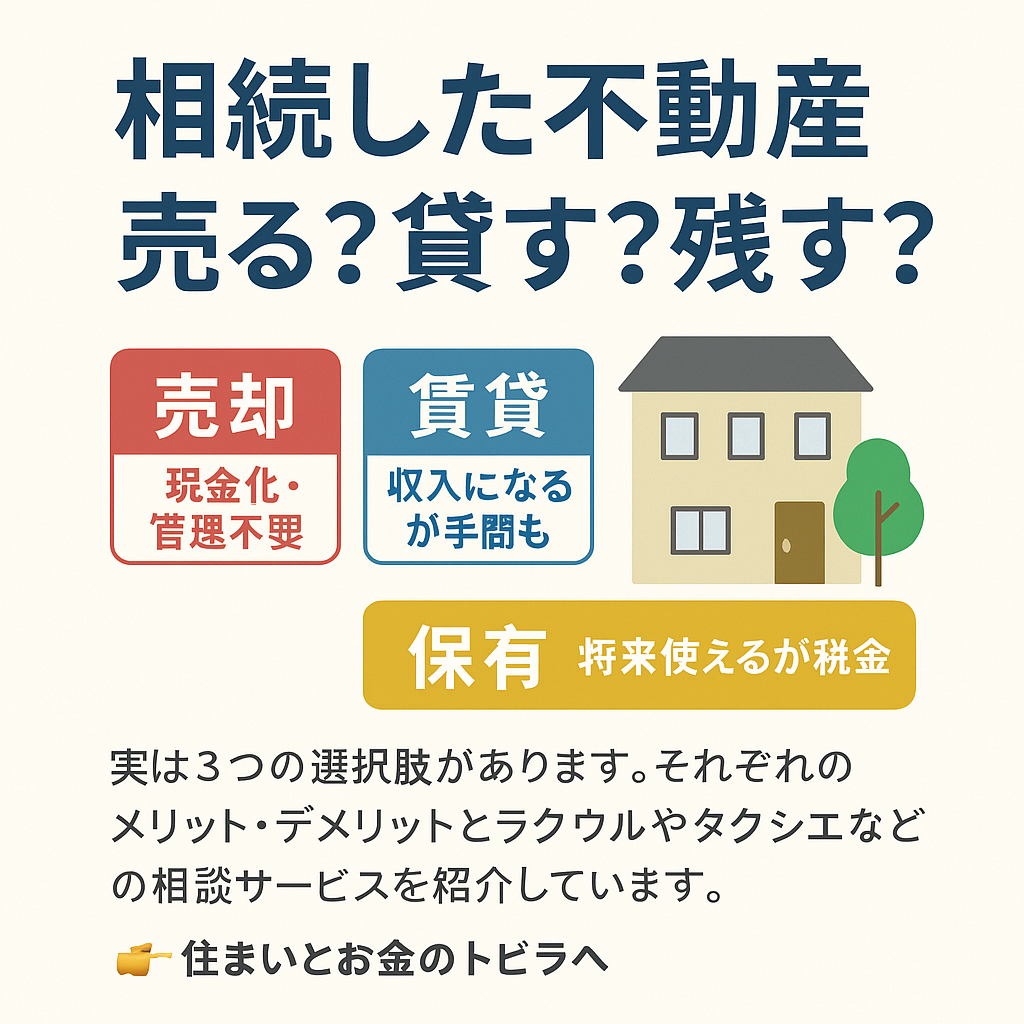

まとめ

- シングルマザーでも住宅ローンは充分組めます

- ポイントは「返済比率」「借入状況」「勤務状況」の整理

- 難しい場合は「親子リレーローン」や「親の支援」が有効な場合も

- まずは相談・比較から始めることで、無理なく進められます

コメント