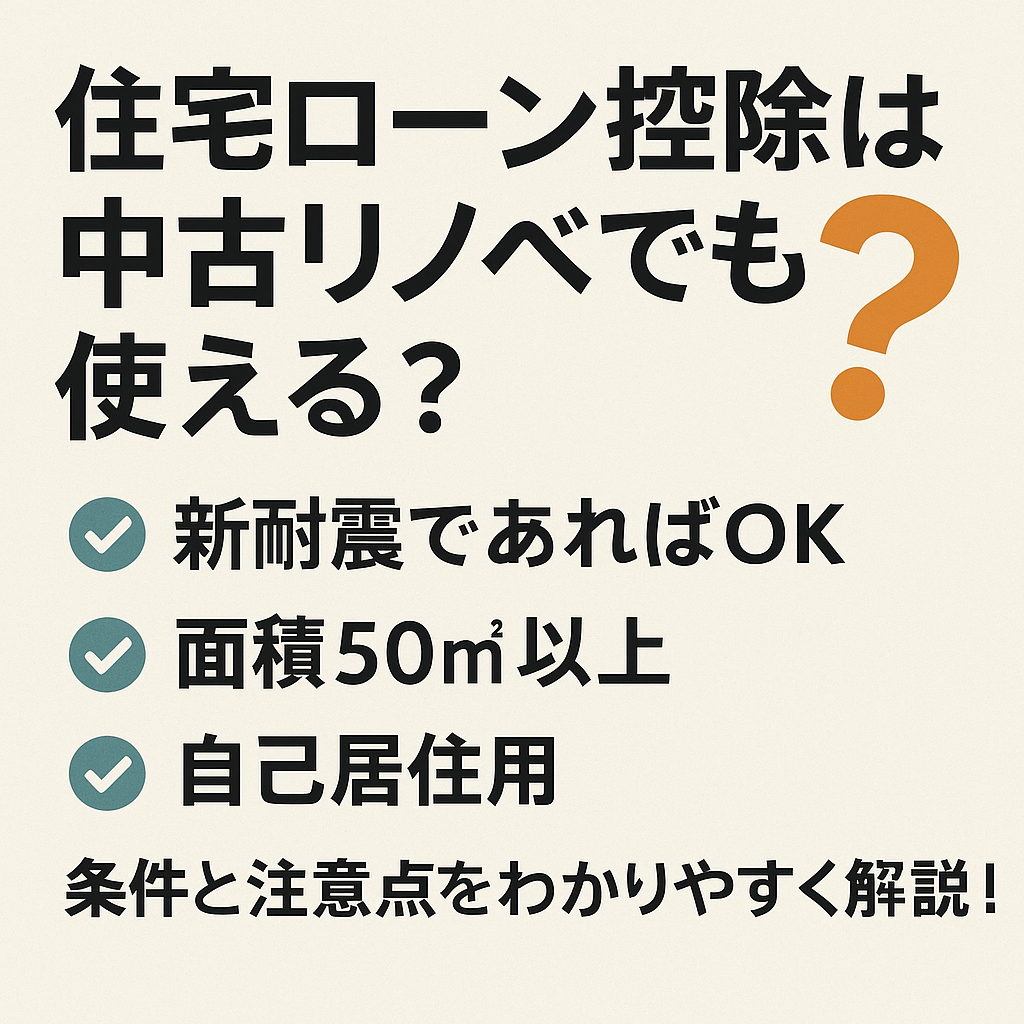

条件と注意点をわかりやすく解説!

中古+リノベでも「住宅ローン控除」は使えるの?

「中古マンションを買ってリノベーションしたいけど、住宅ローン控除って使えるの?」

そんな疑問を持つ方は少なくありません。

実は、一定の条件を満たせば、中古住宅でもリノベでも住宅ローン控除の対象になります。

ただし、新築よりも注意点が多く、

「せっかく住宅ローンを組んだのに控除が受けられなかった…」という失敗も。

この記事では、中古+リノベで住宅ローン控除を使うための条件と注意点をわかりやすく解説します。

住宅ローン控除の基本ルール

住宅ローン控除(住宅借入金等特別控除)とは、

住宅ローンの年末残高に応じて所得税が控除される制度です。

主な条件は以下のとおり。

- 控除率:年末残高の 0.7%

- 控除期間:原則 13年間(中古物件は10年間の場合もあり)

- 控除対象:自己の居住用住宅であること

- 返済期間が10年以上のローンであること

つまり、年間何十万円という税金が還ってくる可能性があり、

住宅ローン控除を活用することで、実質的な住宅費負担を軽減できるのです。

中古リノベで控除を使うには?必要な5つの条件

中古住宅+リノベーションで控除を使うには、以下の条件を満たす必要があります。

✅ ① 床面積が50㎡以上(登記簿上)

壁芯面積ではなく「登記簿面積」で判断されます。

※合計所得が1,000万円以下であれば40㎡以上でも対象(要確認)

✅ ② 自分で居住すること

賃貸用やセカンドハウスではNGです。

✅ ③ 新耐震基準を満たしていること

住宅ローン控除を受けるには、建物が新耐震基準(1981年6月1日以降の建築確認)に適合していることが必要です。

現在の制度では、**「新耐震基準に適合=OK」**という考え方が基本となっており、

築年数だけで一律に判断されることはなくなっています。

つまり、築40年近い物件であっても、1982年以降の建物であれば控除の対象になり得るということです。

🔍【ポイント】

✅ リノベ不動産公式で相談してみる

**「この物件で住宅ローン控除が使えるの?」**という不安がある方は、

最初から制度に詳しい会社に相談しておくのがおすすめです。

購入物件の選定段階から、控除の対象かどうかをチェックしてもらえるため安心です。

控除が使えない!よくあるNGケース

以下のような場合、住宅ローン控除が使えないので注意が必要です。

- 登記面積が50㎡未満(ワンルームや団地に多い)

- 耐震基準を満たさず証明書も取得できない

- 購入後にリフォームせず、老朽化したまま

- 年収が2,000万円を超えている(所得制限オーバー)

- セカンドハウスや投資用物件として購入した

とくに築古物件をリノベ前提で購入するケースでは、

「耐震性」や「面積要件」がネックになることが多いです。

対策:最初から「控除の対象になる物件選び」をしよう

控除の対象外になってしまう最大の原因は、

「控除の要件を知らないまま物件を決めてしまった」こと。

リノベ前提で購入するなら、

制度に詳しいリノベ会社に最初から相談することが一番の近道です。

💡【おすすめの無料相談窓口】

リノべる。で無料相談する

中古物件購入とリノベを一緒にサポートしてくれる「ワンストップ型」リノベ会社。

住宅ローン控除・補助金・耐震適合などの制度にも精通しており、

条件を満たす物件探しの段階から相談できます。

確定申告・年末調整も忘れずに!

▶ 初年度は確定申告が必要

住宅ローン控除の申請は、1年目のみ確定申告が必要です。

必要書類(登記簿謄本・ローン契約書・残高証明書など)を忘れずに準備しましょう。

▶ 2年目以降は会社で年末調整OK

会社員の方は、2年目以降は勤務先の年末調整で控除が継続されます。

まとめ|中古リノベでも住宅ローン控除は使える!

中古+リノベでも、条件を満たせば住宅ローン控除はちゃんと使えます。

ただし「築年数」「耐震性」「面積」「居住要件」など、

細かいルールを知らないと、せっかくの節税チャンスを逃してしまうことも…。

✅ 物件を決める前に、制度に詳しいリノベ会社に相談しよう

✅ わからないことがあれば専門家に聞いて確認しよう

✅ モヤモヤを解消して、安心して購入・リノベに進もう!

🏠 住宅ローン控除が使える物件を探すなら

👉 リノベ不動産で相談する

コメント