中古住宅を購入してリノベーションを検討している方にとって、見落としてはいけないのが「耐震基準」。

住宅の構造によっては、リノベーションできないだけでなく、住宅ローンや税制優遇の対象外になることもあります。

この記事では「新耐震」と「旧耐震」の違いや見分け方、注意点をわかりやすく解説します。

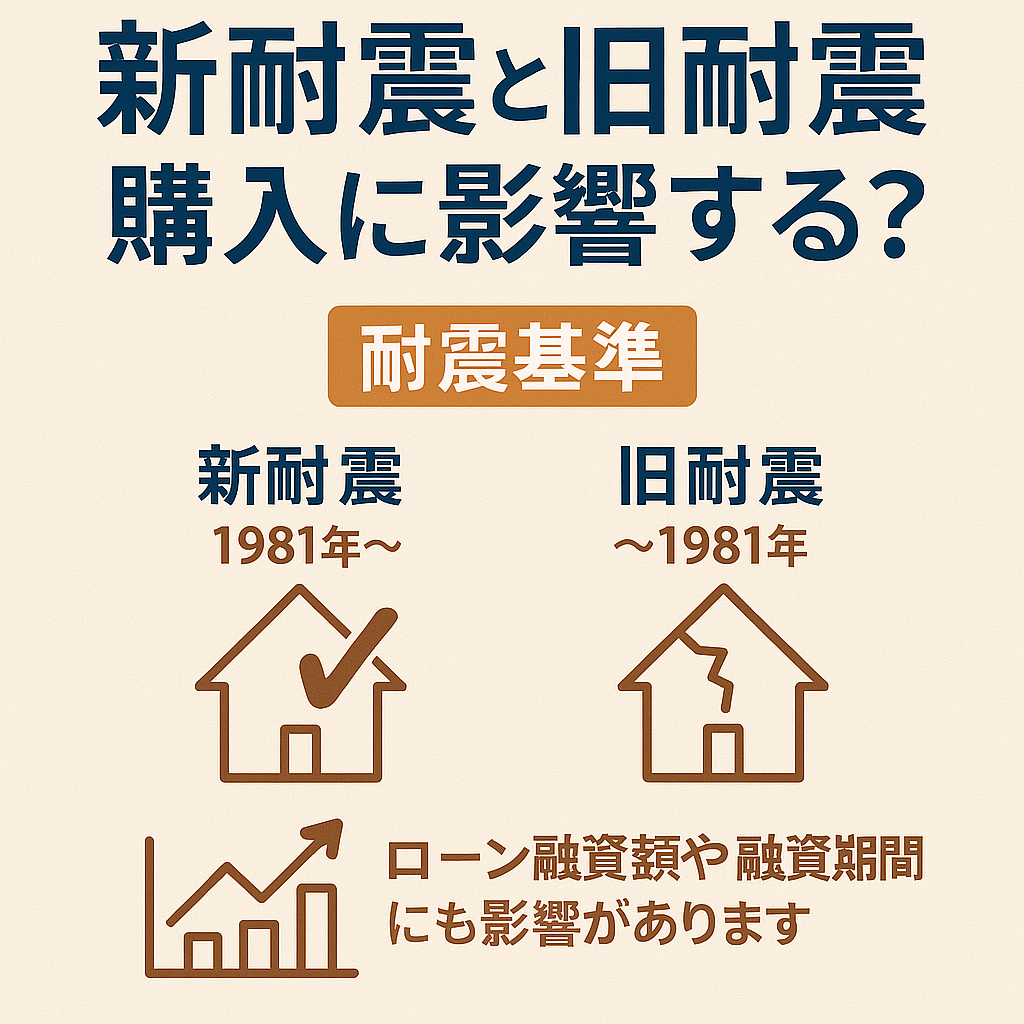

耐震基準はいつ変わった?

日本では1981年6月1日を境に、建築基準法の「耐震基準」が大きく改正されました。

この日以降に建築確認を受けた建物が「新耐震基準」に該当し、それ以前は「旧耐震基準」とされます。

新耐震では「震度6強〜7程度でも倒壊しない」ことが求められており、構造的な安全性が大きく強化されています。

✅ 注意:広告に記載されている「築年数」は竣工日なので、建築確認日が1981年6月以降かどうかを必ず確認しましょう。

新耐震・旧耐震の違いで何が変わる?

耐震基準の違いは、実はさまざまな場面に影響します。

① 住宅ローン審査

旧耐震の建物は「担保評価」が低く見積もられる傾向があり、

- 借入可能額が減る

- 融資期間が短くなる

- 金利優遇の対象外になる

といった不利な条件になることも。

② 住宅ローン控除

住宅ローン減税は「新耐震基準かつ50㎡以上の住戸」であることが原則条件です。

旧耐震物件では、減税を受けられない可能性が高くなります。

③ 火災保険

旧耐震物件は火災保険料が割高になることもあります。

④ 資産価値

将来売却するとき、「旧耐震=安全性に不安」と見なされ、買い手がつきにくいことも。

⑤ 安心感

地震大国・日本においては、新耐震のほうが精神的にも安心して暮らせる住まいといえるでしょう。

旧耐震でもローンは使える?対策はある?

旧耐震だからといって、すべての金融機関で融資不可になるわけではありません。

- フラット35の場合、**「耐震適合証明書」**を取得すれば利用可能になるケースも。

- 民間銀行でも、構造上の安全性が確認できればローンが下りることもあります。

- リノベーション前提で、耐震補強工事を含めると再評価してもらえる可能性もあります。

新耐震と旧耐震の見分け方

広告や不動産サイトに記載されている「築年月日」だけでは判別できないことも多いため、

「建築確認日」が1981年6月1日以降かどうかを確認する必要があります。

見分け方のポイントは以下の通り:

- 不動産仲介会社に「建築確認日」を聞く

- 重要事項説明書に記載されていることも

- 自治体で閲覧可能な場合もある(建築確認台帳)

中古+リノベなら、プロに相談を!

旧耐震の物件でも、リノベ前提であれば再評価の余地がありますが、判断は専門的です。

「自分で判断できない」という方は、最初からリノベ向き物件に強い会社に相談するのがおすすめです。

おすすめサービスはこちら👇

✅リノベ不動産で探す(PR)✅リノベる公式サイト(PR)

まとめ

新耐震と旧耐震の違いは、ただの「築年数の違い」ではありません。

住宅ローン、減税、資産価値、安全性──すべてに関わる重要なポイントです。

中古+リノベを検討しているなら、まずは耐震基準の確認を。

そして、専門家と一緒に物件を選ぶことで、後悔のない住まい選びが実現できます。

コメント