住宅ローンを考えるうえで、「返済比率」はとても重要な指標です。

でも、実はこの返済比率には【審査の返済比率】と【実際の返済比率】の2つがあることをご存じですか?

この記事では、それぞれの違いや注意点をわかりやすく解説します。

返済比率とは?まず基本を確認

返済比率とは、年収に対して住宅ローンなどの返済に充てる金額の割合のこと。

「無理なく返せるか」「審査に通るか」を判断するための重要な指標です。

審査で見られる返済比率とは?

金融機関が住宅ローンの審査時に見る返済比率は、以下のような特徴があります。

✅ 審査金利で計算される

実際の金利ではなく、3〜4%の審査金利を使ってシミュレーションされます。

これは金利上昇リスクを考慮するためです。

✅ 年収の30〜35%が上限目安

多くの金融機関では、返済比率が30~35%を超えると審査に通りにくい傾向があります。

✅ 他の借入も含まれる

・車のローン

・消費者金融(カードローンなど)

・クレジットカードのキャッシング枠

こうした借入があると、それも返済比率に加算されます。

🔍審査前に「モゲチェック」で確認するのがおすすめ!

審査に強い金融機関を比較できる「モゲチェック」を使えば、

あなたの返済比率に合わせて最適なローンを提案してくれます。

実際に支払う返済比率の目安とは?

一方で、「実際の生活」における返済比率もとても大切です。

✅ 実効金利で計算

ここでは、実際に適用される**住宅ローン金利(例:0.4~1.0%程度)**を使います。

✅ 世帯年収の25〜30%以内が理想

無理のない生活を送るには、返済比率は30%以内に抑えるのが理想とされています。

とくに子育て中の家庭や将来的な支出が多い人は25%以下を目指しましょう。

✅ 無理のない返済計画はFP相談も有効!

「自分の収支に合った住宅ローンはいくらまで?」

「ライフプランと合わせた資金計画を立てたい」

そんな方には、中立のFP(ファイナンシャルプランナー)相談もおすすめです。

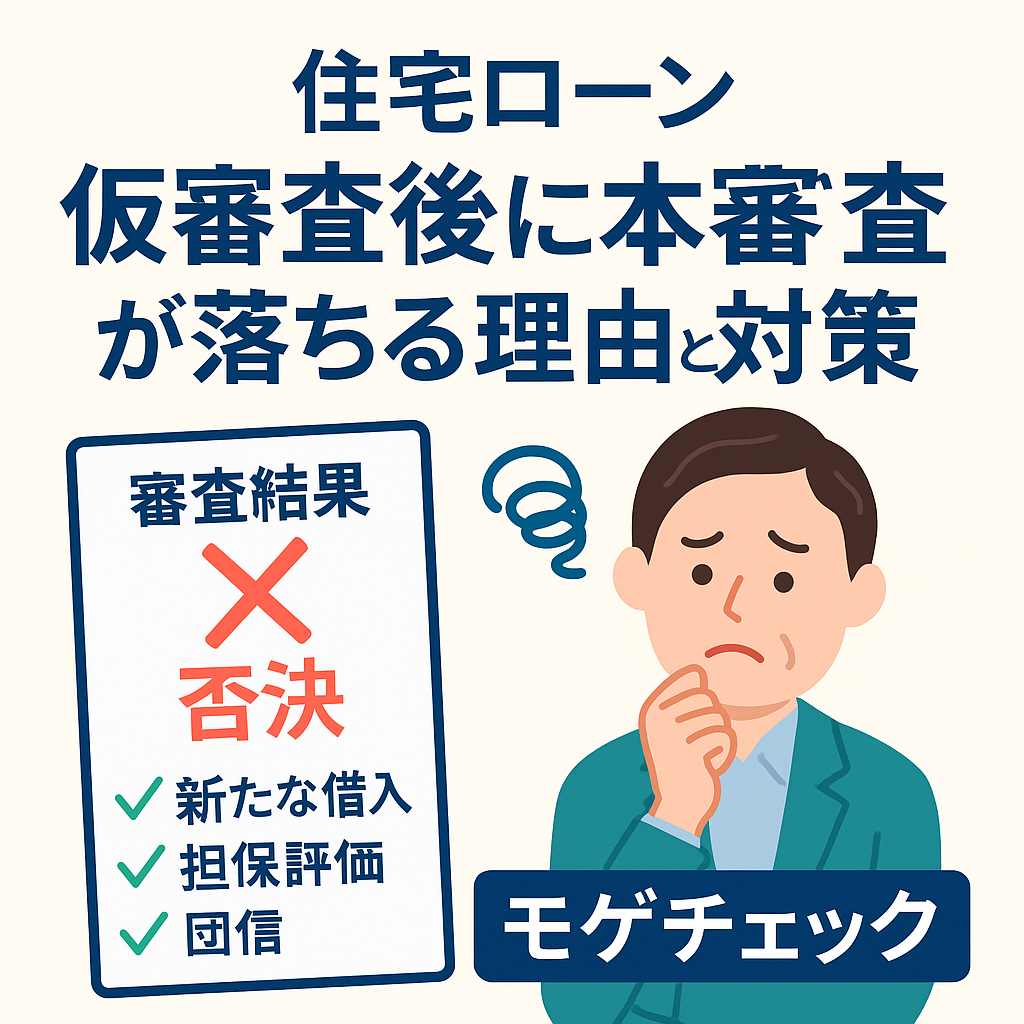

よくある失敗と注意点

- 仮審査に通ったからと油断して、車のローンを増やした

- クレジットカードのキャッシング枠を残したままだった

- 実際の返済比率が高すぎて生活が苦しくなった

こうしたケースは珍しくありません。

「借りられる額」と「返していける額」は違うという意識を持ちましょう。

まとめ

| 区分 | 内容 | 目安 |

|---|---|---|

| 審査の返済比率 | 審査金利3〜4%で計算、借入すべて含む | 年収の30〜35%以下 |

| 実際の返済比率 | 実行金利で計算 | 世帯年収の30%以下が理想 |

住宅ローンの返済比率は「通るための戦略」と「無理のない支払い」の両方が大事。

両方を理解して、後悔のない住宅購入を目指しましょう!

このままブログへコピペで投稿可能です。

次はSEOセット(タイトル・ディスクリプション・タグ)をお出ししましょうか?ツール

コメント