はじめに

「住宅ローンの事前審査は通ったのに、本審査で落ちた…」 このようなケースは珍しくありません。審査の流れをしっかり理解し、注意点を押さえておくことで、想定外の否決を防ぐことができます。

この記事では、住宅ローンの「事前審査」と「本審査」の違いを明確にし、審査落ちの原因と対策も含めてわかりやすく解説します。

住宅ローンの事前審査とは?

年収・勤続年数・借入状況から仮の与信チェックを行う

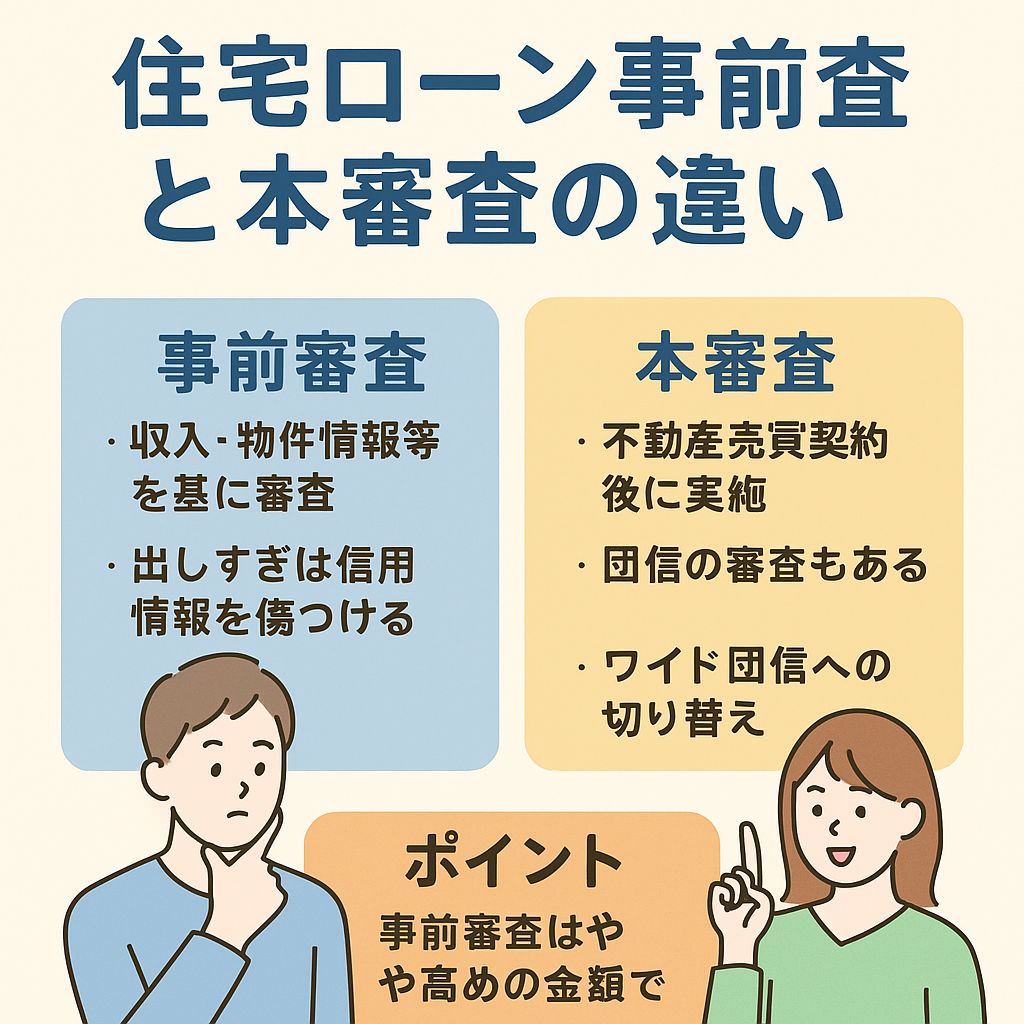

事前審査とは、金融機関が申込者の年収や勤続年数、他の借入状況などをもとに、一定の借入が可能かを仮判定する審査です。

物件情報が揃わなくても出せる

物件がまだ決まっていなくても、条件(価格・地域など)を想定して審査が可能なため、「今の年収でローンが通るのか?」を確認する第一歩になります。

不動産会社によっては「通過が必須条件」の場合も

購入申し込みの前に「事前審査の通過」を求める不動産会社も多く、実質的には通らないと購入手続きに進めないこともあります。

むやみに出しすぎるのはNG

事前審査も信用情報に履歴が残ります。短期間に複数の審査を出しすぎると「資金繰りに困っている」と判断される恐れもあるため、必要最小限に抑えましょう。

本審査とは?いつ・何をする?

売買契約後に行う正式なローン審査

本審査は、売買契約を締結した後に物件情報を含めて金融機関へ申し込む“正式な”住宅ローン審査です。ここで否決されると、契約の白紙解約など手間や費用が発生する可能性もあります。

団体信用生命保険(団信)の告知書が必要

本審査時には、団信の加入審査として健康状態に関する告知書の提出が必要になります。持病や既往歴がある場合、ここで団信審査に落ちることもあるため注意が必要です。

健康状態に不安がある方は事前に相談を

体調に不安がある方や持病をお持ちの方は、事前審査の段階で金融機関に相談するか、ワイド団信など代替プランの有無を確認しておくと安心です。

事前審査と本審査の違い|注意点まとめ

通過率の違い

- 地方銀行・都市銀行の場合:事前審査通過者の8〜9割は本審査も通過する傾向

- ネット銀行の場合:事前審査は簡易的なため、本審査で否決されるリスクがやや高い

物件の担保評価が鍵になる

ネット銀行は事前審査では担保評価を行わないため、本審査で物件の担保評価が出ず否決されることがあります。 特に、中古物件や郊外の土地などは評価が出にくいため注意が必要です。

希望額の出し方に注意

事前審査時には「少し高め」に借入希望額を設定するのが鉄則です。減額は本審査時に可能ですが、増額は不可です。

通すための戦略とポイント

1. 希望額は少し高めに設定

借入額は後で調整できるので、事前審査時点では余裕を持った金額で申請しておきましょう。

2. 本審査は原則1社のみ。ただしネット銀行利用時は別

通常は本審査は1行に絞って提出しますが、ネット銀行で不安がある場合は、並行して地方銀行や信用金庫にも本審査を出しておくと安心です。

3. 中古・郊外物件は担保評価の見通しをチェック

モゲチェック(PR)などの無料ローン診断サービスでは、物件の担保評価を見込んだ金融機関の選定もサポートしてくれます。

関連記事・あわせて読みたい

▶ [団信とは?住宅ローンに必須の保険をわかりやすく解説]

▶ [年収300万円台で住宅ローンを通すには?成功のコツと審査対策]

▶ [住宅購入前にやるべきお金の準備とは?頭金・諸費用の考え方]

まとめ|「通ったから安心」ではない、審査の本質を理解しよう

住宅ローンの審査は「事前=簡易」「本審査=正式」と役割が明確に分かれています。事前審査で通ったからといって油断せず、物件の担保評価や健康状態、申し込み方にも十分な配慮をしましょう。

ネット銀行を利用する場合や、郊外・中古物件を検討している場合は、複数の選択肢を用意することが成功の鍵です。

まずは事前審査から始めて、しっかりと準備を整えたうえで本審査に臨みましょう。

コメント