はじめに

「自己資金がなくても家は買えるって本当?」 頭金ゼロで住宅を購入できる時代になった今、この選択肢は魅力的に映る一方で、後から「こんなはずじゃなかった…」と後悔するケースも。

この記事では、頭金ゼロの住宅ローンに関する仕組みやメリット・リスクを整理し、あなたにとって最適な判断ができるよう分かりやすく解説します。

頭金ゼロとはどういう状態?

👉 関連記事:「住宅購入にかかる諸費用とは?物件価格以外に必要な費用まとめ」では、登記費用や仲介手数料などの詳細を確認しておきましょう。

通常、住宅購入時には物件価格の10〜20%を頭金として支払うのが一般的です。しかし、「頭金ゼロ」とは、物件価格全額を住宅ローンで借りることを指します。さらに、**諸費用(登記費用・火災保険・手数料など)も含めて借り入れる場合は「フルローン」や「諸費用ローン」**とも呼ばれます。

実際、多くの金融機関では諸費用も住宅ローンに組み込めるプランを用意しています。そのため、「手元資金がなくても購入できる」という選択肢が現実的になってきました。

ただし注意点として、「頭金ゼロ=現金ゼロ」で契約できるとは限りません。 多くのケースで物件価格の5〜10%を一時的に手付金などで支払う必要があり、ローン実行時に返金される仕組みです。つまり、契約時に一時的な現金が必要な点は理解しておきましょう。

頭金ゼロのメリット

頭金を出さずに住宅を購入することには、以下のようなメリットがあります。

- すぐに購入できる:まとまった貯金がなくてもマイホーム取得が可能

- 手元資金を温存できる:教育費・緊急時の備え・投資などに回せる

- インフレ対策にもなる:物価や金利が上がる前に購入して固定化できる

特に若年層や共働き世帯など、貯金よりも「いまのタイミング」を重視したい人に向いている選択肢です。

また、親世代の頃は住宅ローン金利が5〜6%以上と高かったため、自己資金(頭金)を多く用意して借入額を抑えるのが一般的でした。しかし現在は金利が1%前後と非常に低く、むしろフルローンでレバレッジを効かせる方が合理的という考え方も広まっています。

頭金ゼロのリスク・注意点

一方で、頭金ゼロには次のようなリスクがあります。

- 借入金額が増えるため、利息総額が大きくなる

- 毎月の返済額も増加し、家計を圧迫する可能性

- 金融機関によっては審査が厳しくなることもある

さらに、中古物件を購入し、リノベーションを行う場合には特有の注意点があります。 このようなケースでは「つなぎ融資」を利用しないことが一般的であり、物件購入と同時に住宅ローンの返済がスタートします。

つまり、リノベ工事が完了して住み始めるまでの間、家賃とローンの“二重支払い”が発生する可能性が高いのです。

これに対応するには:

- 返済と家賃に耐えうる一時的な資金を確保しておく

- ローン実行時に戻ってくる「手付金」を家賃に回す など、事前にシミュレーションしておく必要があります。

また、2024年以降は住宅ローン金利が徐々に上昇傾向にあるため、多少の自己資金を入れて借入額を抑える戦略も今後は再評価されています。金利が低い今だからこそフルローンが選ばれやすい一方で、今後の動向を踏まえた柔軟な判断も重要です。

👉 関連記事:「自己資金ゼロで家は買える?メリットと注意点」では、手元資金がない場合の注意点と実例を詳しく解説しています。

こんな人は頭金ゼロでもOK!

すべての人にリスクが大きいわけではありません。以下のような人には、頭金ゼロも選択肢として有効です。

- 毎月の家賃が高く、「支払い額」としてはローンと変わらない

- 共働きで今後の収入増が見込める

- 教育費や投資など“別枠”の貯蓄を確保している

- 手付金や諸費用を一時的に立て替えできる余裕がある

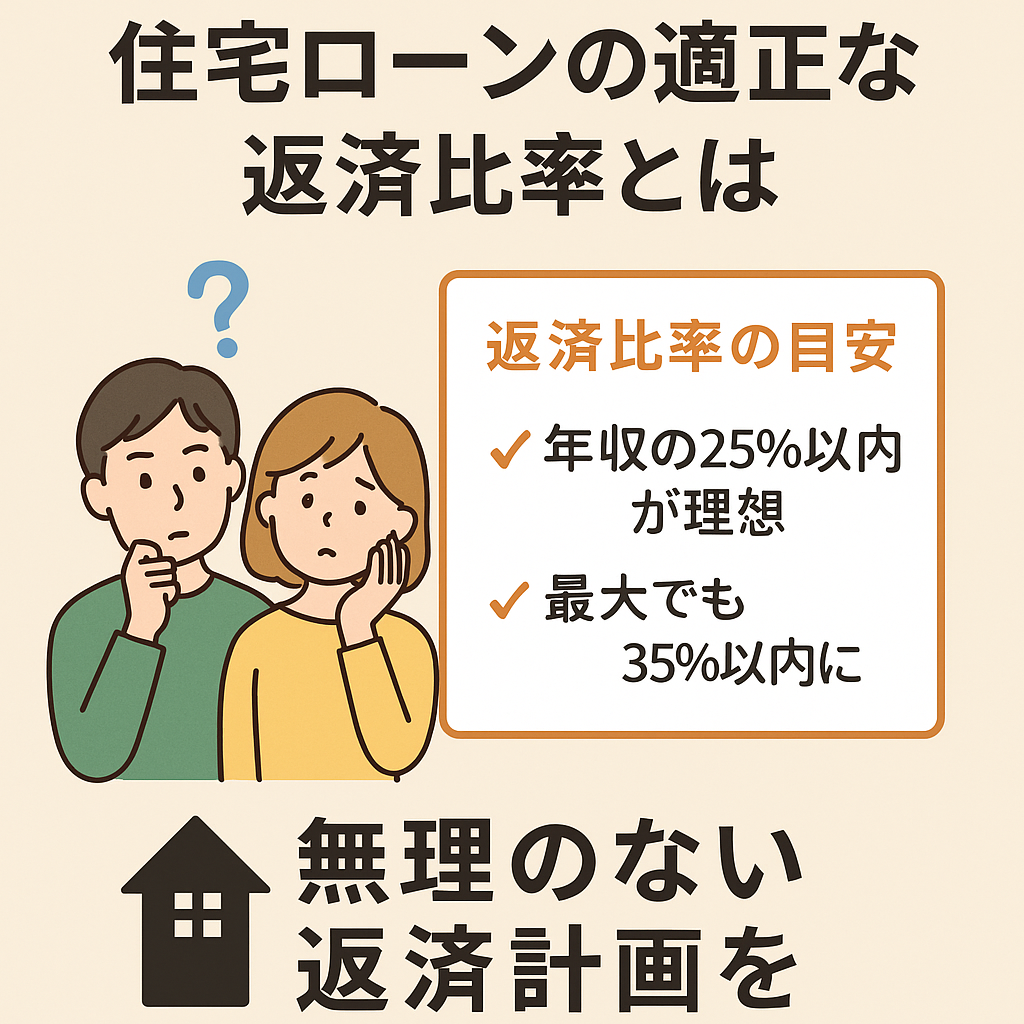

頭金のベストバランスは?おすすめの考え方

理想は、物件価格の10〜20%程度を頭金として用意すること。ただし、現実には「5%だけ頭金を入れる」「諸費用だけローンに組む」など、柔軟な組み方も可能です。

重要なのは、“借りられるか”ではなく“返せるかどうか”。その判断には、第三者であるFPへの相談が有効です。

頭金ゼロで住宅ローンを組むなら比較が必須!

フルローンや諸費用ローンは、どの金融機関でも対応しているわけではありません。また、金利・保証料・団信などの条件も銀行ごとに異なります。

モゲチェックのような無料のローン比較サービスを活用すれば、自分に合ったローンが見つけやすくなります。

💡【無料】フルローン対応の銀行もチェックできる

まとめ|「頭金ゼロ=危険」ではなく「準備と戦略が必要」

頭金ゼロだからといって即NGではありません。重要なのは、返済に無理がないか、二重払い期間を乗り越えられるか、そしてライフプラン全体に無理がないかです。

手元資金を残しておきたい人にも選択肢はあります。 モゲチェックやFP相談サービスを活用して、最適な住宅ローンの組み方を見つけましょう。

コメント