はじめに

「転職して間もないから住宅ローンは無理かも…」

そう思ってマイホーム購入をあきらめていませんか?

実は、転職直後でも住宅ローンに通ったケースは多数あります。

本記事では、転職したばかりでも審査に通るポイントや、通りにくい場合の対策をわかりやすく解説します。

【結論】転職直後でも住宅ローンは可能です

結論として、転職したばかりでも住宅ローンは組めます。

金融機関によっては「勤続年数1年以上」を目安にしているところもありますが、それだけで否決になるわけではありません。

重要なのは、以下のような“安心材料”があるかどうかです。

- 転職後の年収が安定している

- 同業種・同職種への転職でキャリアが継続している

- 雇用契約書や労働条件通知書を提出できる

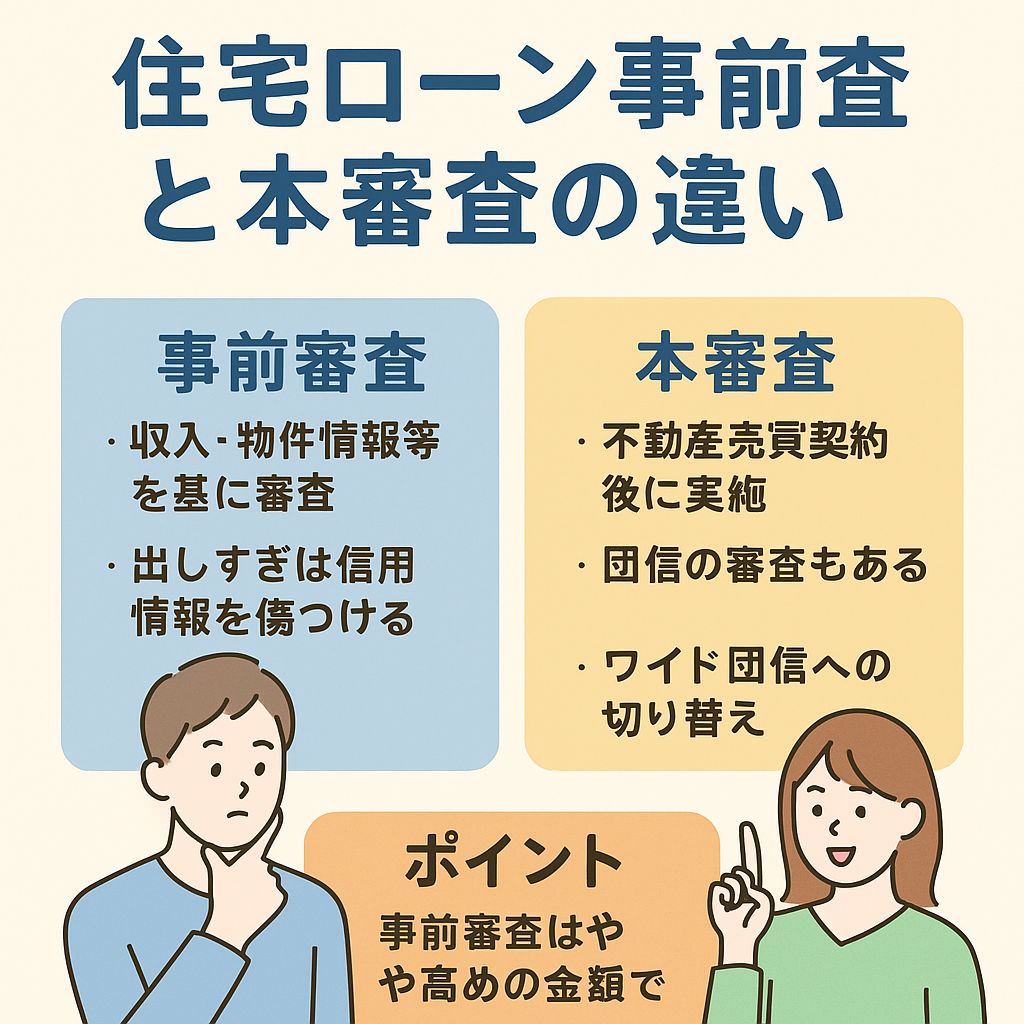

住宅ローン審査で見られるポイント

住宅ローン審査では、以下のような項目がチェックされます。

| 審査項目 | 内容 |

|---|---|

| 勤続年数 | 一般的には1年以上が安心。だが例外も多い |

| 年収 | 過去1〜2年の収入水準と安定性が重視される |

| 職種・業種 | 公務員・医療職・大企業勤務などは評価されやすい |

| 信用情報 | クレカの延滞、消費者金融利用などはマイナス要素に |

| 返済比率 | 年収に対して無理のない返済計画かを確認される |

転職後でも通りやすいケース

転職して間もなくても、次のようなケースでは審査通過の可能性が高まります。

- 同業種への転職(キャリアアップ)

例:メーカー営業 → 別のメーカー営業 看護師→看護師(勤務病院変更) - 転職後に年収アップしている

- 雇用形態が正社員で、契約書や労働条件通知書を提出できる

- 専門職・公務員・医療職など、信用力が高い職業である

👉 特に、「雇用契約書が提出できる人」は、新しい勤務先の条件で審査してくれる金融機関もあります。

審査が通りにくいケースとその対策

一方、次のようなケースでは注意が必要です。

- 未経験職種・業種への転職

- 年収が下がった

- 試用期間中・非正規雇用

- 転職回数が多い or 空白期間が長い

\こんなときは対策を!/

- 前職の源泉徴収票などで過去の安定性を補う

- 頭金を増やして借入額を抑える

- 配偶者とペアローン・収入合算で申し込む

- 審査に強い金融機関を選ぶ(相談サービスを活用)

【PR】モゲチェックならあなたに合った銀行が見つかる

転職直後など「少し不安な状況」のときこそ、

審査に強い銀行をプロが紹介してくれるサービスを使うのが効果的です。

🔹モゲチェック(無料)

あなたに合った銀行をAI+住宅ローンアドバイザーが提案!

🔹FP相談ドットコム

まとめ|転職していても住宅購入はあきらめないで!

- 転職したばかりでも、住宅ローン審査に通る可能性は十分あります

- ポイントは「職種・年収の安定性」と「必要書類の整備」

- 不安があれば、無料の専門サービスで事前相談をするのがおすすめです

コメント